En cas de cession par un particulier des titres qu’il détient dans une société soumise à l’IS, le montant total dû ne doit actuellement pas excéder 34 % du montant de la plus-value de cession (30% de « flat tax » + un maximum de 4% de CEHR)

En faisant abstraction de la CEHR, le montant de l’impôt sur le revenu est des prélèvements sociaux peut être plafonné à 30 % de la plus-value.

Lorsque les conditions sont remplies, le bénéfice de certains abattements, et le cas échéant l’option pour le barème de l’impôt sur le revenu peuvent être demandés (se rapporter aux articles traitant de ces sujets).

Il convient donc d’être en mesure de déterminer si les options ouvertes sont plus intéressantes. Autrement dit, il faut voir si elles permettent une taxation de la plus-value inférieure à 30 % (hors CEHR).

L’option pour le barème progressif de l’IR est toujours intéressante lorsque le contribuable est non imposable ou que sa tranche d’imposition marginale est de 11%.

Dans ces deux cas, il faut donc que les revenus imposables, plus-value incluse, du contribuable restent relativement modestes (cf barème de l’IR, la tranche à 11% s’arrêtant à 27 478 € de revenu imposable).

Au-delà des « petites » plus-values (quelques milliers d’euros tout au plus), cela peut rester intéressant pour des contribuables dont la quasi-totalité de la plus-value se trouverait effacée par l’abattement fixe de 500 000 € pour dirigeant partant à la retraite et qui disposeraient de peu de revenus par ailleurs.

Lorsque le contribuable relève d’un taux marginal d’imposition plus élevé, la situation dépendra (i) des abattements pour durée de détention disponibles et (ii) de la possibilité de déduire ou non la CSG l’année suivante.

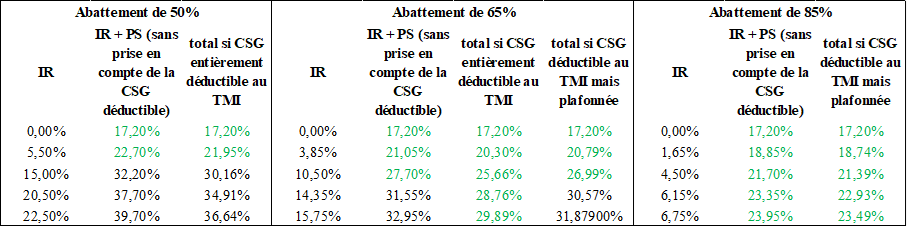

Voici un tableau qui permet de se faire une idée des cas dans lesquels l’option pour le barème s’avère intéressante, en fonction de la tranche marginale d’imposition du contribuable, et du type d’abattement applicable.

On voit donc que l’option pour le barème sera toujours intéressante lorsque le contribuable peut bénéficier de l’abattement pour durée de détention renforcé de 85%.

S’il bénéficie seulement de l’abattement de droit commun de 65%, cela dépendra beaucoup du montant des revenus qu’il aura perçus au titre de l’année suivant la cession, et donc de sa capacité à imputer la CSG et du montant de la réduction d’impôt qu’elle procurera, au vu du taux marginal d’imposition applicable en (N+1).

Dans les autres cas, l’option pour le barème peut parfois s’avérer intéressante, mais les cas seront plus rares en pratique.

Attention, en pratique, une même plus-value peut être imposable dans plusieurs tranches (une fraction dans la tranche à 41% et le reste dans la tranche à 45%). En outre, si des titres ont été acquis au fil du temps, différents taux d’abattement pour durée de détention peuvent se trouver applicables, selon les différentes fractions du portefeuille cédées. Par ailleurs, la CSG déductible peut n’être que partiellement utilisable, ou entièrement utilisable mais sur un taux marginal plus faible en fonction des revenus de l’année suivante, et plafonnée ou non, selon la nature des abattements retenus.

Enfin, il convient de noter qu’en cas de renonciation à la flat tax, l’option pour le barème progressif de l’impôt sur le revenu est globale et s’applique à la totalité des dividendes, intérêts et plus-values perçus par le foyer fiscal au cours de l’année. Si d’autres revenus de cette nature sont perçus au cours de la même année civile, il faudra donc procéder aux calculs en retenant l’option qui s’avèrera globalement la plus avantageuse, même si elle pourra être moins avantageuse pour une plus-value ou une typologie de revenus (par exemple, si des intérêts sont également perçus) donnée.

Si l’on ne souhaite pas entrer dans des calculs complexes pour procéder aux estimations de chaque scenario, il est possible de simplement comparer les résultats obtenus lors de la saisie de la déclaration en ligne dans son espace personnel sur impots.gouv.fr (ou dans le simulateur d’impôt sur le revenu mis à disposition sur le même site) selon que l’on coche ou non la case 2OP « Vous optez pour l’imposition au barème de vos revenus de capitaux mobiliers et gains de cessions de valeurs mobilières ».

Pour que ces simulations soient fiables, il faudra naturellement veiller à ce que la saisie des différents montants (bases imposables, abattements, autres revenus…) ait été correctement effectuée.

| Cookie | Durée | Description |

|---|---|---|

| cookielawinfo-checbox-analytics | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics". |

| cookielawinfo-checbox-functional | 11 months | The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional". |

| cookielawinfo-checbox-others | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other. |

| cookielawinfo-checkbox-necessary | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary". |

| cookielawinfo-checkbox-performance | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance". |

| viewed_cookie_policy | 11 months | The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data. |